Beleggen in een Tak 47

Beleggen in een Tak 47

Lijst van de beschikbare Tak 47 producten

TEKEN IN!  |

Algemeen

Een Tak 47 is een commerciële benaming voor een combinatieproduct van Tak 26 en Tak 21.Het is een product aangeboden door verzekeringsmaatschappijen dat zich richt tot eigenaars van een vennootschap die zoeken naar manieren om, op een fiscaalvriendelijke wijze, gelden van de vennootschap enerzijds te laten renderen en anderzijds makkelijk naar de privé te brengen indien gewenst.

Zeker met de ingevoerde gunstige regeling voor de zogenaamde liquidatiereserve komt dergelijke constructie goed van pas. (Ter herinnering: om een dergelijke liquidatiereserve aan te leggen, betaalt de vennootschap meteen een extra 10% belasting op haar reeds belaste winst, en na 5 jaar mag deze reserve uitgekeerd worden als dividend aan de de aandeelhouders met slechts 5% te betalen roerende voorheffing. Wie wacht tot de liquidatie van de vennootschap betaalt zelfs geen roerende voorheffing meer. De privé ontvanger van dat dividend dient daar verder geen belastingen meer op te betalen !

Kortom, wie 5 jaar kan wachten, haalt gelden uit zijn vennootschap aan +-20% vennootschapsbelasting + 10% liquidatiebelasting meteen + 5% roerende voorheffing na 5 jaar en dat is natuurlijk een pak goedkoper dan loon uitbetalen !

Maar wat doe je tijdens die 5 jaar met die gelden? Je steekt ze in een Tak 26.

Alvorens Tak 47 uit te leggen, dienen we dus eerst de twee componenten toe te lichten:

- Tak 26 kapitalisatieproducten bieden een gewaarborgde minimumrente (verhoogd met een winstdeelname na afloop van het jaar), kennen geen instaptaks en richten zich in het bijzonder tot vennootschappen die graag de zekerheid hebben van een gewaarborgd rendement, zonder het risico te lopen het belegde kapitaal te verliezen, wetende dat ze steeds vervroegd aan de gelden kunnen mocht dit nodig blijken.

Al onze Tak 26 kapitalisatieproducten bieden veel betere rendementen voor uw vennootschap, dan wanneer zij zou geld plaatsen op termijn- of spaarrekeningen. - Tak 21 spaarverzekeringen bieden eveneens een gewaarborgde minimumrente (verhoogd met een winstdeelname na afloop van het jaar) en richten zich tot privé personen, die kunnen blikken op een tijdshorizon van enkele jaren (8 jaar) en die graag de zekerheid hebben van een gewaarborgd rendement, zonder het risico te lopen het belegde kapitaal te verliezen.

Ook hier bieden al onze Tak 21 spaarverzekeringen merkelijk betere rendementen dan spaarrekeningen.

- Tak 21 is, in tegenstelling tot Tak 26 onderhevig aan 2% instaptaks. Tak 26 is aan geen enkele taks onderhevig.

- Tak 21 is na 8 jaar niet onderhevig aan roerende voorheffing. De rendementen van Tak 26 zijn wel onderhevig aan roerende voorheffing.

Dat op Tak 26 roerende voorheffing is verschuldigd, maakt voor vennootschappen echter niets uit: zij mogen deze betaalde voorheffing immers terug aftrekken van hun totaal te betalen vennootschapsbelasting !

Kortom, wie graag zekerheid heeft én een rendement wenst dat beduidend hoger ligt dan wat spaarrekeningen bieden, kiest voor Tak 21 (als privé persoon) en voor Tak 26 (als vennootschap).

Wat is dan Tak 47 ?

Bij een Tak 47 sluit de vennootschap een Tak 26 af waarin ze een bepaalde som belegt, bijvoorbeeld 100.000 EUR.Tezelfdertijd sluit de bestuurder of zaakvoerder van die vennootschap een Tak 21 af op zijn privé naam, maar dan voor het minimumbedrag, bijvoorbeeld 5.000 EUR.

Dit wordt gedaan met de bedoeling om later gelden uit de vennootschap te halen (uit de Tak 26 dus) en deze dan bij te storten in de Tak 21 van de bestuurder die dus van meet af aan werd afgesloten.

Wat is daar zo interessant aan ?

De finesse zit er hem in dat de aangehaalde duurtijd van 8 jaar in Tak 21 begint te lopen vanaf de contractdatum, en niet vanaf de datum van een bijstorting.Of nog, indien na 5 jaar bijvoorbeeld 100.000 EUR wordt bijgestort in de onderschreven Tak 21, dan dient de bestuurder slechts 3 jaar meer te wachten om de gelden vrij van roerende voorheffing te kunnen opvragen. Gebeurt de bijstorting na 8 jaar dan zijn de bedragen zelfs al van meet af aan vrij van roerende voorheffing !

Uiteraard hoéft de privé persoon de ontvangen gelden niet op te vragen! Ze werden immers net in een interessante Tak 21 bijgestort en hij kan ze aldaar rustig verder laten aangroeien, wetende dat hij er steeds aan kan zonder 8 jaar te moeten wachten!

Dat is de finesse !

Tak 47 is dan ook een ideaal instrument om liquidatiereserves na het verstrijken van de vijf jaar uit de vennootschap naar de privé te halen, alsook voor alle vennootschappen die in de toekomst dividenden of bonussen wensen uit te keren aan de bestuurders.

Merk op dat bij onze Luxemburgse aanbieders er geen uitstapkosten bestaan, noch bij Tak 26, noch bij Tak 21!

We kunnen dan ook eerlijk gezegd geen enkele reden bedenken waarom uw vennootschap vandaag nog spaargelden op een bancaire spaarrekening van bijna 0% zou laten staan! Sluit vandaag een Tak 26 via ons af aan 0% (of hoogstens 0.5)% instapkosten, 0% taksen en zet die gelden over zodat ze eindelijk weer renderen!

Zoals altijd bieden wij u deze producten aan met de laagst mogelijke instapkosten (0% of 0,50%). Op die manier zal uw belegging of die van uw vennootschap nog sneller rendabel worden.

We herhalen dat u bij onze Luxemburgse partners bovendien geen uitstapkosten betaalt.

Onze aangeboden TAK 47 combinaties:

| TAK 26 voor vennootschappen | TAK 21 voor de zaakvoerder | |||||||

| Basis + winstdeelname | 0% + winstdeelname | Basis + winstdeelname | 0% + winstdeelname | |||||

| AG Insurance | AG Business Invest Private (0,25%+) | AG SAFE+ (0,25%+) | - | |||||

| Baloise Insurance | Invest 26 (0,35%+) | Invest 26 (0%+) |

|

|

||||

| TAK 26 Luxemburg voor vennootschappen | TAK 21 Luxemburg voor de zaakvoerder | |||||||

|

|

NELL SAFE INVEST Corporate (0%+) | NELL Safe+ (0,75%+) | NELL Safe Invest (0%+) | ||||

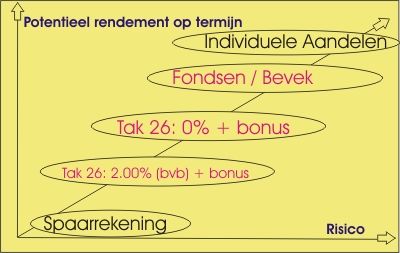

Risicoprofiel?

Op onderstaande grafiek ziet u heel duidelijk waar onze TAK 26 Kapitalisatieverrichtingen uit kolom 1 en 2 zich situeren.

|

Ja, ik wens in te schrijven of hierover met een expert te spreken

| TEKEN IN! |

- Dan maakt u best een afspraak op onze kantoren of stuurt u ons een mailtje.

|

|

|

Home

Copyright © 1999- DefA Finance - All rights reserved.